Koronavírus-járvány

Itt a kalkulátor, amivel kiszámolhatjuk a törlesztési moratórium alatt felhalmozódó kamatot

Törlesztési (fizetési) moratórium biztosított 2020. március 19-től minden vállalati és lakossági hitel szerződésre 2020. december 31-ig. Na de nincs ez ingyen.

2020.03.31 14:09ma.hu Kinyomtatom

Kinyomtatom

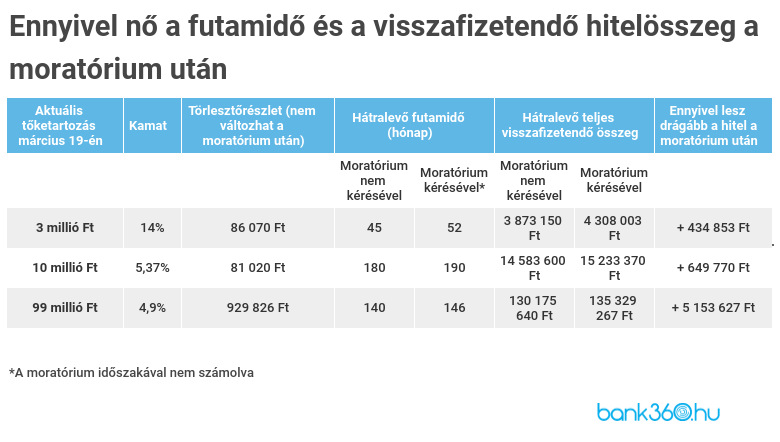

A Bank360.hu készítette el az első kalkulátort, amivel néhány másodperc alatt kiderül, hogy mennyivel nyúlik meg a futamidő és mennyivel változik a hitelünk visszafizetendő összege a moratórium miatt.

Nagy segítség a bajba került hiteleseknek a koronavírus-járvány miatti átmeneti törlesztési hitelmoratórium, aminek elsődleges célja, hogy a veszélyhelyzet idejére fizetési könnyítést adjon a hitelfelvevőknek és ezt az összeget a mindennapi szükségleteikre fordíthassák. A moratórium lényege, hogy 2020. március 19. és december 31. között az adósoknak nem kell megfizetniük a törlesztőrészleteiket.

Az így összegyűlt nem megfizetett kamatokat az adósok 2021. január 1. után fogják egyenlő részletekben megfizetni oly módon, hogy a törlesztőrészletük nem fog változni a moratórium előtti összeghez képest, hanem a futamidő fog növekedni. A hosszabb futamidő miatt viszont a kamatfizetési kötelezettség növekedni fog. A Bank360.hu kalkulátorával itt könnyedén kiszámolhatjuk, hogy meddig és mennyivel kell az eredeti szerződéshez képest tovább és többet fizetni most, ha szüneteltetjük az év végéig a kölcsönünk törlesztését.

A kalkulátor megmutatja, hogy mennyi kamat gyűlik fel a szünet alatt, és ez végül milyen hosszú futamidő alatt oszlik el úgy, hogy ne emelkedjen a törlesztőrészlet az eredetihez képest. Ehhez csak meg kell adnunk, hogy melyik banknál milyen típusú hitelt vettünk fel, mekkora a fennálló tőketartozásunk, a hátralevő futamidő és a hitel kamata. A folyamat rövid, az adatok ismeretében kevesebb mint egy perc alatt kiszámolhatjuk az új futamidőt és a teljes visszafizetendő összeget.

Lássunk egy példát!

A szakportál annak is utánajárt, hogy mit jelent a moratórium például egy 3 millió forintos személyi kölcsön fizetésénél, illetve egy 10 millió forintos jelzáloghitel és egy 99 millió forintos vállalati hitel esetében, amennyiben azok annuitás szerint ütemezett hitelek. A példakalkulációban látható számok azt feltételezik, hogy az ügyfél törlesztésének felfüggesztése 2020. március 19-én megkezdődött (ekkor indult a moratórium) és az annuitás számítás ütemezése évente 12 egyenlő részletben történik.

A kalkulációban vegyünk figyelembe a pénz időértékét is, azaz a moratórium kérése esetén a törlesztőrészletek összegét már 2020-ban fel tudjuk használni, de a futamidő hosszabbítása okán keletkezett plusz kamatokat majd csak az elkövetkezendő években kell megfizetni.

Most akkor mi legyen?

A fentiek alapján tehát érdemes időt szánni arra, hogy döntsünk a moratóriumról. Ha kérni akarjuk, akkor nincsen teendőnk, mert a rendelet szerint a bankok ezt automatikusan, kérés nélkül beállítják. Ha úgy döntünk, hogy mégis fizetjük a kölcsönt, azaz nem kérjük, akkor azt jeleznünk kell a bankoknak, amit mindenhol megtehetünk telefonon vagy netbankon keresztül, de azonnal jelezhetünk a kalkuláció után is a Bank360.hu-n keresztül. Az alábbi szempontok segíthetnek még a döntésben:

Kérjük a moratóriumot, HA:

- anyagi problémák merültek fel vagy merülhetnek fel december 31-ig, mert fizetés nélküli szabadságra küldtek vagy elveszítettük a munkánkat, mindenképpen érdemes élnünk a moratóriummal, hiszen addig sem fáj a fejünk a törlesztőrészletek miatt. Így nem kerül fel a hitelünk a nem teljesítő hitelek közé, mi pedig nem szerepelünk a KHR negatív adóslistáján, ami egyébként évekre elvághatna minket a hitelfelvételtől.

- valami olyan célra tudjuk befektetni a moratórium alatt nem fizetett összegeket, amivel kompenzálni tudjuk a jövőbeni plusz kamatok összegét.

- még nem tudjuk, hogy képesek leszünk-e fizetni a törlesztőrészletünket a jövőben, akkor éljünk a moratórium lehetőségével, de tegyük félre minden hónapban a moratóriumnak megfelelő összeget. Ha pénzügyi nehézségeink adódnak akkor lesz hova nyúlni, ha pedig sikerül megtakarítanunk a törlesztőrészleteket, akkor annak összegével elő is törleszthetjük hitelünket, így elkerüljük a moratórium utáni futamidő hosszabbítást.

Lemondhatjuk a moratóriumot, HA:

- nem okoz gondot a járvány idején a törlesztőrészlet fizetése, folytassuk a törlesztést, hiszen így nem drágul meg a hitelünk és nem kell hosszabb ideig fizetnünk a kölcsönt az eredeti futamidőhöz képest.

Fontos, hogy amennyiben szeretnénk folytatni a törlesztést, mindenképpen jeleznünk kell ezt a banknak telefonon vagy a netbankon keresztül, de akár a Bank360.hu kalkulátorán keresztül is néhány kattintással.

Ne aggódjunk: ha kértük a törlesztés folytatását, de végül mégis anyagi problémáink adódnak, az év végéig bármikor újra kérhetjük a törlesztés szüneteltetését.

Hozzáadom a könyvjelzőhöz

Hozzáadom a könyvjelzőhöz Küldd ide: Delicious

Küldd ide: Delicious Küldd ide: Digg

Küldd ide: Digg Küldd ide: Facebook

Küldd ide: Facebook Küldd ide: myspace

Küldd ide: myspace Küldd ide: twitter

Küldd ide: twitter

Kapcsolódó írások:

- MNB: a hiteltörlesztési moratóriumnak köszönhetően sok ügyfél 'levegőhöz jut'

- Koronavírus - A román kormány lehetővé tette a hiteltörlesztés felfüggesztését

- Több csatornán is jelezhetik a bankoknál az ügyfelek, ha nem kívánnak élni a hiteltörlesztési moratóriumma

- Koronavírus - Nem függeszti fel a Takarékbank a személyi hitelek igénylését

- A bankok nem tudják teljesíteni Orbán bejelentését - nem lesz hitel?

- Koronavírus - Orbán: felfüggesztik a hitelek tőke- és kamatfizetési kötelezettségét

- Koronavírus - Orbán Viktor: a hitelek tőke és kamatfizetési kötelezettségét az év végéig felfüggesztjük - videó

Figyelem! A cikkhez hozzáfűzött hozzászólások nem a ma.hu network nézeteit tükrözik. A szerkesztőség mindössze a hírek publikációjával foglalkozik, a kommenteket nem tudja befolyásolni - azok az olvasók személyes véleményét tartalmazzák.

Kérjük, kulturáltan, mások személyiségi jogainak és jó hírnevének tiszteletben tartásával kommenteljenek!

ma.hu legfrissebb hírei:

- 8:13 Az ország egyes részein 15-17 nappal nőtt a hőhullámos napok száma 1901 óta

- 6:11 Meteorológia: az elmúlt egy hétben 4 centimétert csökkent a Balaton átlagos vízállása

- 22:10 56 Gidrán harcjárművel bővül a Magyar Honvédség eszközparkja

- 20:51 Tűz veszélyeztette a szentendrei skanzent

- 18:49 A Liverpool visszavonultatja a 20-as mezt Diogo Jota tiszteletére

- 16:43 Tragédia a Himalájában: életét vesztette Klára Kolouchová, Csehország legendás hegymászója

- 14:39 Orbán Viktor: a gazdák Magyarországon nem tudják kifizetni a vizet, mert nincs annyi pénzük

top fórum témák:

- Tanár Úr gyere, mindjárt lesz Lillád!2022.05.10 21:11

- AZ IGAZSÁG SOHA NEM KÉSŐ2022.05.10 21:07

- JólVanna2022.05.10 20:31

- Porvihar2022.03.29 16:11

- Mit szólsz? Ide minden baromságot...2022.03.29 16:06